Kurš Baltijā ietaupa vairāk?

Finanšu salīdzināšanas platforma "Altero" ir pieejama ne tikai Latvijā, bet arī Lietuvā un Igaunijā. Jau no vairāk nekā divu gadu aktīvas darba pieredzes kaimiņu tirgos, Altero pārstāvji aktīvi novēro atšķirības starp klientiem kaimiņu valstīs.

Finanšu salīdzināšanas platforma "Altero" ir pieejama ne tikai Latvijā, bet arī Lietuvā un Igaunijā. Jau no vairāk nekā divu gadu aktīvas darba pieredzes kaimiņu tirgos, Altero pārstāvji aktīvi novēro atšķirības starp klientiem kaimiņu valstīs. No statistikas rādītājiem ir zināms, ka iedzīvotāju skaita ziņā pirmajā vietā ir Lietuva ar 2,7 miljoni iedzīvotāju, Latvija ieņem otro vietu ar 1,9 miljoniem un Igaunija ar 1,3 miljoniem iedzīvotāju, kas vien jau liecina, ka Lietuvā ir lielāks kreditēšanas tirgus nekā Latvijā vai Igaunijā. Šajā rakstā apskatīsim kā atšķiras "Altero" vidējais klients katrā no Baltijas valstīm un kāda ir klientu rīcība attiecībā uz kreditēšanu.

Sievietes un vīrieši

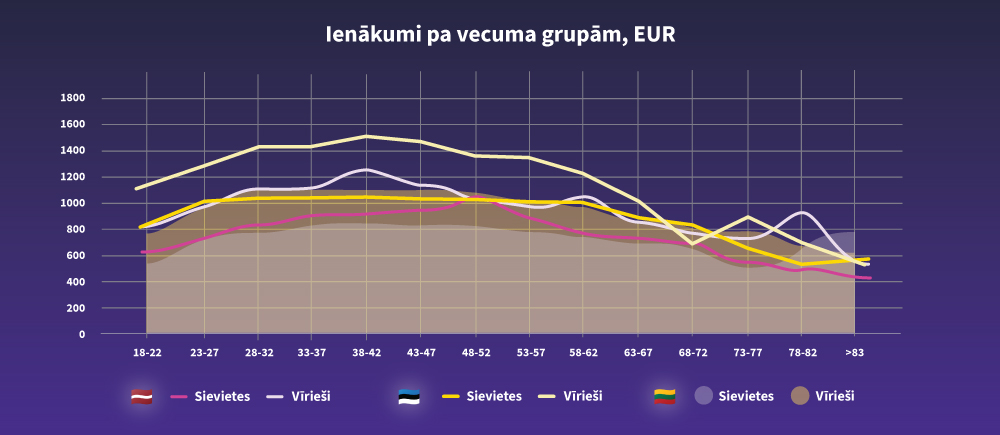

Kopumā "Altero" pakalpojumu Baltijas valstīs ir izmantojuši vairāk nekā 180 000 klientu. "Altero" pakalpojumu vienlīdzīgi izmanto gan sievietes, gan vīrieši. Pieteicēju īpatsvars starp valstīm ir līdzīgs. Lietuvā vīrieši par pāris procentiem vairāk izmanto iespēju salīdzināt pieejamos kredīta piedāvājumus (grafiks. Nr. 1). Pētot dziļāk kredītņēmējus pa vecuma grupām, Latvijā gan sievietes, gan vīrieši piesakās kredītam retāk vecumā no 18 līdz 22 gadiem, salīdzinājumā ar mūsu kaimiņiem lietuviešiem un igauņiem.

Grafiks Nr. 1

Lai arī esam kaimiņu valstis, tomēr novērojam atšķirības ienākumu līmenī. Kopīgā iezīme Baltijas valstīm – sievietes pelna mazāk nekā vīrieši. Atšķirība kļūst mazāka jau vecuma grupā pēc 63 gadi. Salīdzinājumā pret pārējām divām valstīm, lielākie mēneša ieņēmumi "Altero" lietotājiem ir tieši Igaunijā. Gan sievietes, gan vīrieši vidēji saņem lielāku algu mēnesī pēc nodokļu nomaksas darba spējas vecuma grupā no 18 līdz 68 gadiem. Latvijā augstākais algas punkts vīriešiem ir vecuma posmā no 38-42 gadi, pārsniedzot aptuveni 1200 eiro mēnesī un sievietēm maksimālais punkts pēc "Altero" datiem ir vecuma grupā no 45 līdz 52 gadi.

Grafiks Nr. 2

Igauņiem interesē pārkreditēt lielākas aizdevuma summas.

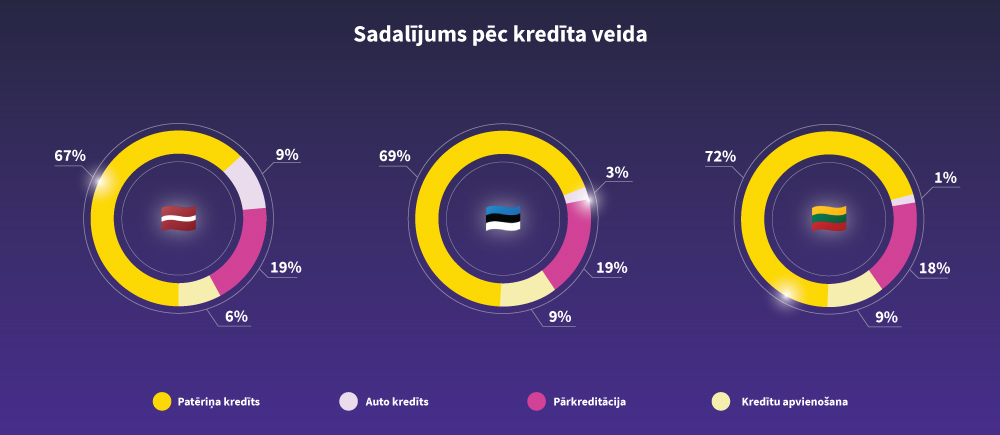

Altero savā platformā piedāvā noskaidrot sev paredzētos kredīta piedāvājumus dažādiem mērķiem. Populārākais kredīta veids ir patēriņa kredīts. Šī popularitāte vienlīdzīgi saglabājas visās trīs valstīs. Aptuveni 70% klientu izvēlas šo produkta veidu. Populārākais kredīta mērķis, kādam "Altero" klienti aizņemas, ir remonts.

Otrs populārākais aizdevuma veids ir auto kredīts, kur lielākoties klienti izmanto iespēju saņemt aizdevumu uz savu kontu un veikt apmaksu par auto pa tiešo tās pārdevējam. Bieži vien auto kredītam procentu likme ir nedaudz zemāka nekā vienkārši patēriņa kredītam. Bet auto kredīta gadījumā iegādātais auto 30 līdz 60 dienu laikā (atkarībā no izvēlētā aizdevēja) jānoformē uz sava vārda, iesūtot aizdevējam jaunā auto reģistrācijas apliecību. Auto kredīta gadījumā nav obligāts KASKO, kas lielākoties ir obligāta prasība auto līzinga gadījumā.

Trešo un ceturto vietu ieņem kredītu apvienošana un pārkreditācija. Būtība abiem šiem aizdevuma veidiem ir līdzīga – pārfinansēt esošās saistības uz labākiem nosacījumiem pie cita aizdevēja. Kredītu apvienošana dod iespēju vairākus kredītus apvienot pie viena aizdevēja un turpmāk vairāku kredīta maksājumu vietā veikt tikai vienu, un pārkreditācijas gadījumā klientam neapmierina esošā kredīta nosacījumi vai arī vēlas pagarināt kredīta termiņu, lai samazinātu ikmēneša maksājumu. Kredītu apvienošana kā termins populārāks tieši Latvijā. Lietuvā un Igaunijā populārāka ir pārkreditācija un kredītu apvienošana kā termins nav īsti zināma.

Grafiks Nr. 3

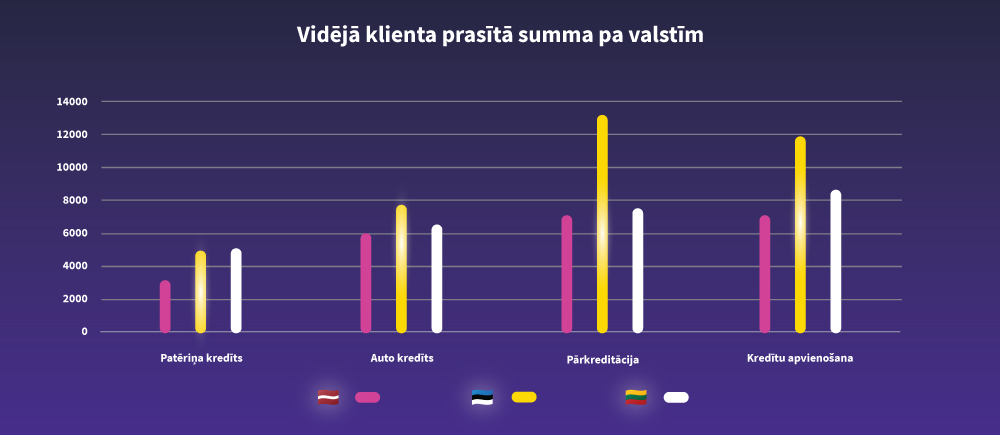

Lai arī kredīta produktu mērķi starp valstīm neatšķiras, bet vērojama atšķirība jau starp klientu pieprasītajām summām. Igaunijā klienti pārkreditācijas un kredītu apvienošanas gadījumā pieprasījumu veic pēc lielākas summas nekā tas ir Lietuvā vai Latvijā. Pārkreditācija un kredītu apvienošana ir kredītu veidi, kuri ļauj pārfinansēt esošās kredītu saistības uz sev izdevīgākiem nosacījumiem pie cita kredītdevēja, tai skaitā arī apvienot vairākas saistības, lai varētu veikt maksājumu tikai pie viena aizdevēja uz jau ērtākiem nosacījumiem.

Grafiks Nr 4.

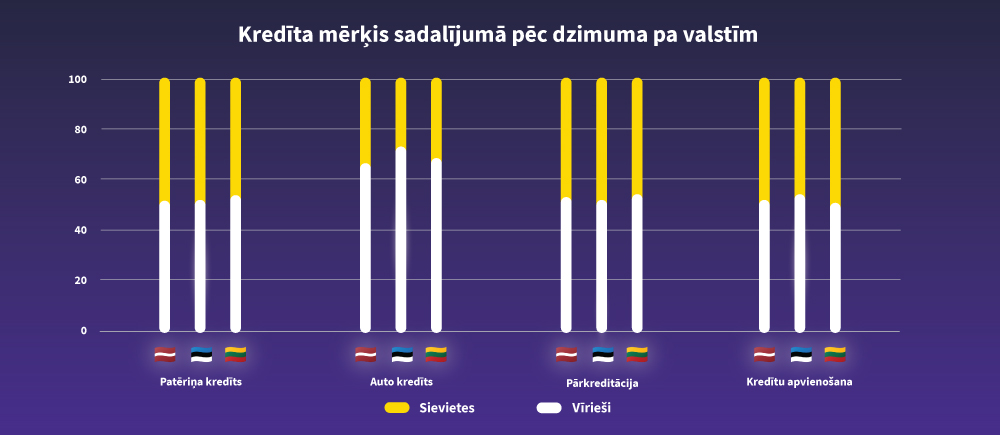

Pētot tuvāk klientus, redzama izteiktāka starpība starp sieviešu un vīriešu izvēli ir auto kredīta grupā. Auto kredītam izteiktāk piesakās vīrieša un Lietuva ir līdere šajā jautājumā – aptuveni 70% no saņemtajiem auto kredīta pieteikumiem iesniedz vīrieši.

Grafiks Nr. 5

Kurš ietaupa vairāk?

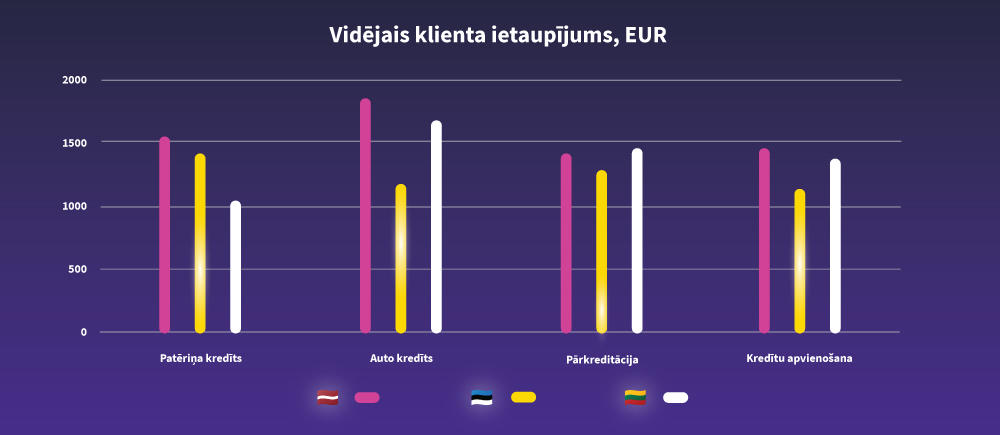

Kopumā "Altero" ir 30 kreditēšanas partneri, Lietuvā – 30 un Igaunijā – 16. Katram no šiem kreditēšanas partneriem atšķiras kredītpolitika. Apvienojot savā platformā vairākus aizdevējus, klientam ir iespējams ērti tos salīdzināt savā personīgajā "Altero" kabinetā. Bieži vien kreditēšanas piedāvājumus sastāv ne tikai no aizdevuma procentu likmes, kuru klients maksā no aizņemtās summas pamatsummas, bet arī no līguma noformēšanas maksas, kuru piestāda pats aizdevējs, ikmēneša maksājumā var būt arī iekļautas administrēšanas maksas un citi izdevumi. Būtisks "Altero" pienesums klientam ir naudas ietaupījums, kurš rodas, izvēloties sev izdevīgāko kredīta piedāvājumu. Grafikā Nr. 6 ir atspoguļots klienta vidējais ietaupījums aizdevuma summas grupā 5000 eiro. Ar ietaupījumu ir domāta naudas summa, kuru klients būtu samaksājis izvēloties kredītdevēju ar dārgāku piedāvājumu.

Grafiks Nr. 6

Piemēram auto kredīta gadījumā vidējais klienta ietaupījums aizdevuma grupā 5000 eiro (summa, kuru klientam piedāvāja aizdevējs) ir 1852 eiro. Par šo summu jau var veikt mazu remontu dzīvesvietā, neņemot papildus aizdevumu. Aizdevuma grupā acīm redzami visvairāk ietaupa Altero Latvijas klienti un Lietuva paliek otrajā vietā. Pārkreditācijas un kredītu apvienošanas gadījumā piemērs tiek veidots balstoties uz platformā pieejamiem piedāvājumiem, bet bieži vien klients ietaupa daudz vairāk pārfinansējot savas esošās saistības.