Eksperts: pazeminot kredītu kopējo izmaksu griestus, patērētājiem tiek ierobežota piekļuve finanšu resursiem

4. oktobrī Saeima trešajā lasījumā pieņēma negaidītus grozījumus Patērētāju tiesību aizsardzības likumā (PTAL), kas kredītdevējiem plāno noteikt ierobežojumus attiecībā uz kopējo kredītu izmaksu, atmaksas kartību un to reklamēšanu. Gaidāmās pārmaiņas kreditēšanas jomā komentē nozares eksperts A.Kostinam, Altero.lv vadītājam.

"Saeimas deputāti šajos grozījumos saskata pozitīvu ievirzi, jo būtībā tiek ierobežotas maksimālās procentu likmes nebanku un ātro kredītu jomas aizdevējiem. Pašlaik PTAL nosaka kredītu kopējo izmaksu griestus līdz 0.25%, tātad efektīvās gada procentu likmesgriesti ir 149% (termiņiem virs mēneša). Šobrīd tika nolemts par samazinājumu līdz 0,07% dienā, kas sastāda 25,55%, taču šādiem likuma grozījumiem, diemžēl, būs arī pretējs efekts un cietīs patērētāji," atzīst kreditēšanas eksperts.

Viņš pauž nostāju, ka grozījumu pieņemšana jāskatās daudz plašākā mērogā, jo izmaiņas skaršot ne vien pašus klientus un aizdevējus, bet arī citus uzņēmumus un, iespējams, pat pašvaldības. "Lielu ietekmi uz pārmaiņām jutīs mazie kredītdevēji, kuri finansēja augstas riska grupas klientus, jo viņi paši piesaista finansējumu par gana lieliem procentiem. Tas nozīmē, ka, samazinot procentu likmes, daži no uzņēmumiem vienkārši izbeigs savu darbību un nespēs apkalpot klientus. Vēl daļa aizdevēju, iespējams, turpinās darbību, taču viņiem nāksies krietni pārskatīt savu piedāvājumu. Piemēram, klientiem piedāvājot iespēju aizņemties ar mazākām procentu likmēm uz ilgāku termiņu. Šādos apstākļos aizdevēji varēs apkalpot krietni mazāku klientu skaitu," stāsta Artūrs Kostins. "Lielie kreditēšanas uzņēmumi pielāgosies likumdošanas izmaiņām, tomēr izsniegt kredītu ar gada procentu likmi zem 10%nu jau vairs īsti nevarēs, jo nebūs līdzsvara. Par līdzsvaru iepriekš kalpoja dārgāki kredīti. Līdz ar to cietīs patērētāji ar labu kredītreitingu, jo viņiem kredīti būs dārgāki," turpina eksperts.

Lai labāk izprastu situāciju, Artūrs dalās ar konkrētu piemēru: "Līdz šim, finansējot klientus ar sliktāku kredītreitingu, procentu likmes patēriņa kredītam varēja būt 40 līdz 50% robežās, turpretī patērētāji ar labu kredītreitingu varēja saņemt aizdevumu ar mazāk kā 10% gada likmi, paliekot pie vidējās gada procentu likmes 25%. Stājoties spēkā likuma grozījumiem,aizdevumi zem 10% būs praktiski neiespējami, jo cenu diferenciācijas variēšana būs tuvu minimumam."

Viņš uzsver, ka cietīs arī reģionu iedzīvotāji un tur esošās aizdevēju filiāles. Ļoti liela daļa klientu, kuri dzīvo ārpus Rīgas, ātros kredītus vairs nevarēs paņemt, kas nozīmē vairāku kredītdevēju filiāļu un lombardu likvidēšanu. "Tieši laukos, kur vairāk dominē sezonālais darbs, cilvēkiem bieži vien pietrūkst nelieli finanšu līdzekļi, ko līdz šim viņi varēja aizņemties tuvējā aizdevumu izsniegšanas vietā. Drīzumā viņiem šī iespēja būs liegta, tāpēc nāksies meklēt kādu citu naudas iegūšanas avotu. Visdrīzāk lauku iedzīvotāji dosies uz pašvaldību, kurā ir deklarēti, un pieteiksies trūcīgā, maznodrošinātā statusam vai lūgs kāducitu atbalstu. No tā izriet fakts, ka pašvaldībām nāksies atvadīties no papildu finanšu līdzekļiem sociālo pabalstu izmaksai," komentē Altero.lv vadītājs.

Domājot par reklāmas ierobežošanu, Artūrs velk paralēles ar Padomu Savienību, kur bija skaidri noteikts preču un pakalpojumu klāsts. Kamēr citur pasaulē varēja nopirkt praktiski visu, Padomju Savienībā dzīvojošajiem par to nebija informācijas. Reklāmas ierobežošana pilnībā noslēgšot konkurenci, dodot priekšroku lielajām bankām. "Lielās bankas varēs paaugstināt procentu likmes līdz maksimumam, jo informācija par kreditēšanas izmaksām būs mazāka. Es ļoti ceru, ka Altero.lv paliks tā vietne, kur patērētāji godīgas konkurences apstākļos joprojām varēs izvēlēties sev izdevīgāko variantu," savu nostāju pauž kredītu salīdzināšanas platformas vadītājs. Viņš uzskata, ka vajadzējis ierobežot nevis reklāmas, bet to saturu, piemēram, aizliedzot "izpušķot" kredītdevēju pakalpojumus.

Izmaiņas skars arī aizdevumu atmaksas kārtību. Ja šobrīd ātros kredītus ir iespēja pagarināt neierobežotu reižu skaitu, tad grozījumi noteiks, ka to varēs darīt vien divas reizes. Tajos gadījumos, kad klients tomēr pēc divām pagarināšanas reizēm nespēs atdot pilnu aizdevuma summu, viņam tiks sastādīts individuāls maksāšanas grafiks uz ilgāku termiņu. Tāpat jāņem vērā tas, ka aizdevuma summa uz laiku līdz 30 dienām, ko paredzēts atmaksāt vienā maksājumā, nevarēs pārsniegt 50% no valstī noteiktās minimālās algas jeb 215 eiro. Par šīm izmaiņām eksperts izsakās pozitīvi, jo, izvērtējot klienta nespēju laicīgi atmaksāt aizdevumu, viņam tikšot piedāvāts cits risinājums.

Kaimiņu pieredze:

Igaunijā patērētāju kreditēšanas gada procentu likmes aprēķinam tiek ņemta vērā vidēji svērtā likme mājsaimniecību kredītiem, un šo procentu likmi uzskata par nesamērīgu tikai tad, ja tā pārsniedz Igaunijas bankas noteikto likmi 3 reizes. Attiecīgi, ja maksimālā gada procentu likme ir ap 60%. Lietuvā maksimālā gada procentu likme ir 75% no kredīta pamatsummas atlikuma. Igaunijas procentu likmes aprēķināšanas piemērs bija aizvirzīts līdz trešajam lasījumam, bet grozījumu nosacījumi ir daudz stingrāki. Pat PTAC atzīst, ka 0.07% likme ir nesamērīgi zema.

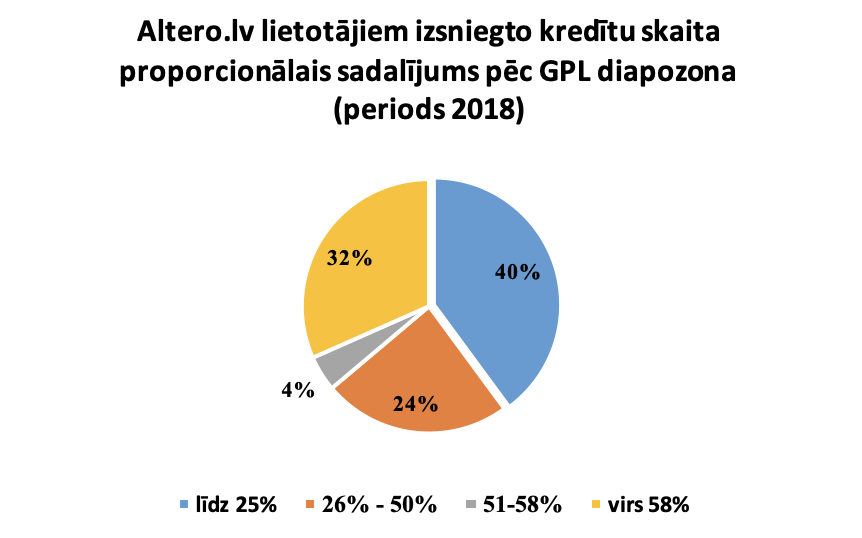

Izdarot secinājumus par kredītu salīdzināšanas platformas Altero.lv klientu nākotni, Artūrs norāda: "Pēc statistikas datiem 40% no mūsu klientiem ir tādi, kam kreditori piedāvāja aizņemties zem 0,07% likmes dienā. Grozījumu ietekmē, šķiet, būs jārēķinās, ka pārējiem 60% klientu, aizdevums netiks piedāvāts. Pat, ja kreditori mainīs iekšējo izvērtēšanu, aptuveni puse no šiem klientiem paliks bez finanšu resursu pieejamības."

Raksts tapis sadarbībā ar City24.lv!